Emoções na base da Tomada de Decisão

Excerto de uma entrevista com o Prof. António DAmásio em que ele sublinha a base emocional da tomada de decisão e duas visões distintas de como podemos controlar as emoções (e o nosso comportamento, as nossas escolhas):

(1) a perspectiva de Kant - todos temos uma capacidade de pensar de forma livre e autónoma - de acordo com princípios morais racionais - e de controlar as nossas emoções.

(2) a perspectiva de David Hume e Spinoza que davam um papel mais preponderante às emoções (portanto, a razão não pode sistematicamente contrariar as emoções). Segundo Spinoza, o caminho para controlarmos o nosso comportamento (e sermos livres ou autónomos) passa por conhecermos as nossas emoções e contrariarmos emoções negativas com emoções positivas mais fortes. Hume, que defendia que não podemos fazer julgamentos morais baseados apenas na razão, propôs que os princípios morais devem ser explicados através da utilidade (satisfação) a que dão origem (ideias que terão influenciado significativamente Adam Smith, Jeremy Bentham e o próprio Kant).

Mais informação e outros artigos muito interessantes podem ser vistos no site de Eduardo Punset Casals, o entrevistador, advogado e economista e professor na ESADE e no Instituto de Empresa.

terça-feira, setembro 26, 2006

Será que a psicologia consegue bater o mercado?

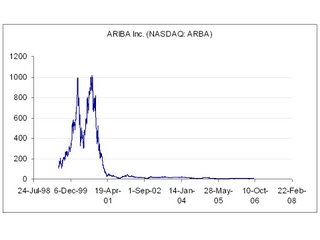

Quando, a 23 de Junho de 1999, a empresa norte-americana Ariba, cotada no NASDAQ, fechava a 135 dólares por acção, poucos investidores devem ter antecipado que, em apenas um ano, o preço iria quase triplicar, ultrapassando os 530 dólares. No entanto, nem o fabuloso aumento de 293% fez os investidores desconfiar da sustentabilidade de tal subida. Animados pela maré de ganhos, mais e mais investidores decidiram investir em empresas como a ARIBA. Na sexta-feira 22 de Setembro de 2000 a ARIBA fechava com uma espantosa cotação de 1012.52 dólares (ou seja 6.5 vezes os 135 dólares de 23 de Junho de 1999). Todavia, na Segunda-feira seguinte, 25 de Setembro de 2000, a cotação fechou a perder 2.5% face à Sexta anterior, nos $988.16. No final dessa semana, a 29 de Setembro de 2000, a sua cotação era já de $859.64, uma desvalorização de 15% face à semana anterior (e uma perda de $152.88 por acção). Era o início de uma queda vertiginosa que só daria sinais de abrandamento quase um ano depois. Para desespero de muitos investidores, a 21 de Setembro de 2001 a ARIBA cotava-se a $12.24, uma desvalorização de 98.6% face ao ao seu máximo, um ano antes. [estas cotações diárias podem ser consultadas em http://finance.yahoo.com/q?s=ARBA].

Este cenário passou-se com muitas outras empresas (em diferentes escalas) nos anos 2000 e 2001, no que ficou conhecido como a bolha do NASDAQ. O economista de Chicago Richard Thaler, por exemplo, utiliza esta evidência para suportar a ideia (que ele defende desde o início dos anos 90) de que os mercados financeiros não são eficientes devido a atitudes irracionais de (certos) investidores (por exemplo sobre-optimismo em períodos de ascenção e imitação excessiva de outros, contrariando informação e intuição privadas). Mais, segundo os economistas comportamentais, alguns destes comportamentos são sistemáticos, logo, previsíveis. Nesse caso essas previsões podem ser utilizadas para "bater o mercado".

Os acontecimentos dos anos 2000 e 2001 vieram reacender o debate acerca da eficiência dos mercados financeiros. Thaler e Eugene Fama, autor da teoria dos mercados eficientes, esgrimiram (e esgrimem) argumentos a favor e contra a eficiência dos mercados financeiros (ver por exemplo este artigo, publicado a 18 de Outubro de 2004 no Wall Street Journal, acerca do aceso debate). Fama continua a defender a eficiência dos mercados financeiros (ainda que não na sua forma mais pura que, segundo ele, é apenas uma forma de estruturar o pensamente recorrendo a um argumento válido, na linha de Milton Friedman**). Thaler, por seu lado, continua a acreditar na sua ineficiência. Ambos tentam ganhar dinheiro. Um apostando no mercado, o outro tentando bater o mercado.

Aceite-se ou não a eficiência e racionalidade (em média) dos mercados, não me parece, de todo, descabido considerarmos teorias comportamentais acerca da psicologia do investidor para explicar alguns dos "mistérios" dos mercados financeiros. Ainda que em média as variações dos mercados financeiros possam ser imprevisíveis, parece haver alguma margem para a identificação de padrões previsíveis (em parte) devido a comportamentos típicos dos investidores.

Recentemente, por exemplo, a "bolha" do ano 2000 tem sido apontada como origem da falta de liquidez nos mercados financeiros mesmo perante recentes perspectivas de recuperação económica. Neste pequeno artigo, por exemplo, Tim Hanson, do site "The Motley Fool", apelou, numa rubrica de investimento, ao regresso às acções... Para explicar a falta de entusiasmo actual, Hanson recorreu a teorias popularizadas por Daniel Kahneman (e Amos Tversky) acerca da aversão a perdas - a desilusão criada por perdas é mais dura que a utilidade retirada de ganhos da mesma magnitude... Esta aversão parece ser uma boa explicação para o facto dos investidores terem decidido refugiar-se (alguns definitivamente...) em activos menos arriscados!! Aparentemente, a aversão a perdas pode estar a potenciar uma aversão ao risco sub-óptima (ou sub-racional...)!

Mas será que esta e outras "anomalias" do nosso raciocínio são tão sistemáticos que podem ser, até certo ponto, previstos? Isso é outra questão... Richard Thaler e Russell Fuller acreditam que sim... de tal forma que criaram a Fuller & Thaler que, como se pode ler aqui (no seu site) tenta "bater o mercado" capitalizando em ineficiências do mercado que resultam de limitações cognitivas dos investidores.

“In their enlightenment, economists will routinely incorporate as much

‘behavior’ into their models as they observe in the real world. After all, to

do otherwise would be irrational”

Richard Thaler (1999, conclusão do artigo “The end of behavioral finance”, Financial Analysts Journal, 55, pp. 12-17)

** - No livro Essays in Positive Economics, publicado inicialmente pela University Chicago Press em 1953, Milton Friedman defende, na pág. 14, que teorias e modelos devem ser julgados pelas previsões que fazem e não pela validade dos seus pressupostos - aliás, as teorias mais significativas tendem a ter, segundo ele, pressupostos menos realistas pois conseguiram focar-se nos aspectos realmente importantes da realidade simplificando tudo o resto... O problema é quando o critério da previsão falha, isto é, quando previsões feitas por determinada teoria não correspondem à realidade... Uma distinção crucial a ter em conta, no entanto, é o objectivo final da teoria - prever/explicar comportamentos (teoria positiva - requer precisão nas previsões) vs. determinar o que seria óptimo (teoria normativa - não necessariamente realista) - ver por exemplo discussão em "The Methodology of Positive Economics", no início do mesmo livro de Friedman.

Quando, a 23 de Junho de 1999, a empresa norte-americana Ariba, cotada no NASDAQ, fechava a 135 dólares por acção, poucos investidores devem ter antecipado que, em apenas um ano, o preço iria quase triplicar, ultrapassando os 530 dólares. No entanto, nem o fabuloso aumento de 293% fez os investidores desconfiar da sustentabilidade de tal subida. Animados pela maré de ganhos, mais e mais investidores decidiram investir em empresas como a ARIBA. Na sexta-feira 22 de Setembro de 2000 a ARIBA fechava com uma espantosa cotação de 1012.52 dólares (ou seja 6.5 vezes os 135 dólares de 23 de Junho de 1999). Todavia, na Segunda-feira seguinte, 25 de Setembro de 2000, a cotação fechou a perder 2.5% face à Sexta anterior, nos $988.16. No final dessa semana, a 29 de Setembro de 2000, a sua cotação era já de $859.64, uma desvalorização de 15% face à semana anterior (e uma perda de $152.88 por acção). Era o início de uma queda vertiginosa que só daria sinais de abrandamento quase um ano depois. Para desespero de muitos investidores, a 21 de Setembro de 2001 a ARIBA cotava-se a $12.24, uma desvalorização de 98.6% face ao ao seu máximo, um ano antes. [estas cotações diárias podem ser consultadas em http://finance.yahoo.com/q?s=ARBA].

Este cenário passou-se com muitas outras empresas (em diferentes escalas) nos anos 2000 e 2001, no que ficou conhecido como a bolha do NASDAQ. O economista de Chicago Richard Thaler, por exemplo, utiliza esta evidência para suportar a ideia (que ele defende desde o início dos anos 90) de que os mercados financeiros não são eficientes devido a atitudes irracionais de (certos) investidores (por exemplo sobre-optimismo em períodos de ascenção e imitação excessiva de outros, contrariando informação e intuição privadas). Mais, segundo os economistas comportamentais, alguns destes comportamentos são sistemáticos, logo, previsíveis. Nesse caso essas previsões podem ser utilizadas para "bater o mercado".

Os acontecimentos dos anos 2000 e 2001 vieram reacender o debate acerca da eficiência dos mercados financeiros. Thaler e Eugene Fama, autor da teoria dos mercados eficientes, esgrimiram (e esgrimem) argumentos a favor e contra a eficiência dos mercados financeiros (ver por exemplo este artigo, publicado a 18 de Outubro de 2004 no Wall Street Journal, acerca do aceso debate). Fama continua a defender a eficiência dos mercados financeiros (ainda que não na sua forma mais pura que, segundo ele, é apenas uma forma de estruturar o pensamente recorrendo a um argumento válido, na linha de Milton Friedman**). Thaler, por seu lado, continua a acreditar na sua ineficiência. Ambos tentam ganhar dinheiro. Um apostando no mercado, o outro tentando bater o mercado.

Aceite-se ou não a eficiência e racionalidade (em média) dos mercados, não me parece, de todo, descabido considerarmos teorias comportamentais acerca da psicologia do investidor para explicar alguns dos "mistérios" dos mercados financeiros. Ainda que em média as variações dos mercados financeiros possam ser imprevisíveis, parece haver alguma margem para a identificação de padrões previsíveis (em parte) devido a comportamentos típicos dos investidores.

Recentemente, por exemplo, a "bolha" do ano 2000 tem sido apontada como origem da falta de liquidez nos mercados financeiros mesmo perante recentes perspectivas de recuperação económica. Neste pequeno artigo, por exemplo, Tim Hanson, do site "The Motley Fool", apelou, numa rubrica de investimento, ao regresso às acções... Para explicar a falta de entusiasmo actual, Hanson recorreu a teorias popularizadas por Daniel Kahneman (e Amos Tversky) acerca da aversão a perdas - a desilusão criada por perdas é mais dura que a utilidade retirada de ganhos da mesma magnitude... Esta aversão parece ser uma boa explicação para o facto dos investidores terem decidido refugiar-se (alguns definitivamente...) em activos menos arriscados!! Aparentemente, a aversão a perdas pode estar a potenciar uma aversão ao risco sub-óptima (ou sub-racional...)!

Mas será que esta e outras "anomalias" do nosso raciocínio são tão sistemáticos que podem ser, até certo ponto, previstos? Isso é outra questão... Richard Thaler e Russell Fuller acreditam que sim... de tal forma que criaram a Fuller & Thaler que, como se pode ler aqui (no seu site) tenta "bater o mercado" capitalizando em ineficiências do mercado que resultam de limitações cognitivas dos investidores.

“In their enlightenment, economists will routinely incorporate as much

‘behavior’ into their models as they observe in the real world. After all, to

do otherwise would be irrational”

Richard Thaler (1999, conclusão do artigo “The end of behavioral finance”, Financial Analysts Journal, 55, pp. 12-17)

** - No livro Essays in Positive Economics, publicado inicialmente pela University Chicago Press em 1953, Milton Friedman defende, na pág. 14, que teorias e modelos devem ser julgados pelas previsões que fazem e não pela validade dos seus pressupostos - aliás, as teorias mais significativas tendem a ter, segundo ele, pressupostos menos realistas pois conseguiram focar-se nos aspectos realmente importantes da realidade simplificando tudo o resto... O problema é quando o critério da previsão falha, isto é, quando previsões feitas por determinada teoria não correspondem à realidade... Uma distinção crucial a ter em conta, no entanto, é o objectivo final da teoria - prever/explicar comportamentos (teoria positiva - requer precisão nas previsões) vs. determinar o que seria óptimo (teoria normativa - não necessariamente realista) - ver por exemplo discussão em "The Methodology of Positive Economics", no início do mesmo livro de Friedman.

sexta-feira, setembro 15, 2006

Economia Comportamental e Neuroeconomia na New Yorker

Sai na edição de Segunda-feira, 18/09, da New Yorker, uma interessante viagem pelo mundo da Economia Comportamental e Neuroeconomia escrita pelo jornalista económico John Cassidy, autor do livro dot.con, recomendado por John Kenneth Galbraith.

Penso que vale bem a pena ler em: http://www.newyorker.com/printables/fact/060918fa_fact.

Sai na edição de Segunda-feira, 18/09, da New Yorker, uma interessante viagem pelo mundo da Economia Comportamental e Neuroeconomia escrita pelo jornalista económico John Cassidy, autor do livro dot.con, recomendado por John Kenneth Galbraith.

Penso que vale bem a pena ler em: http://www.newyorker.com/printables/fact/060918fa_fact.

sexta-feira, setembro 01, 2006

Simian Economics - O que os macacos nos podem ensinar acerca de Economia

Source: Thanks to R. Motti for sharing this photo in Flickr.com

Com o objectivo de estudar as causas(/origens) do comportamento económico (nomeadamente a aversão ao risco), Keith Chen, da Yale School of Management, que se considera um economista comportamental, recorre a experiências com macacos Cebus apella.

Depois de "ensinarem" aos macacos como funciona uma "economia de mercado", Chen e a sua equipa descobriram que os macacos demonstram aversão a perdas aparentes (e não reais, em termos económicos). Ou seja, os macacos demonstram aversão relativamente a opções com o potencial de gerar perdas aparentes, ainda que o valor esperado destas opções seja igual ao de outras "menos arriscadas".

O facto de perdas serem mais salientes que os ganhos (em termos de percepção de utilidade) tem sido bastante discutido entre economistas, sobretudo desde que Kahneman e Tversky publicaram o famoso artigo que introdziu a "Prospect Theory" (Econometrica 1979). Aparentemente, o facto de ser importante incorporar pontos de referência em teorias de utilidade parece ter uma explicação biológica. Chen especula que, para um animal selvagem, o desespero (desutilidade devido à fome) resultante não recolher a quantidade de comida esperada (a sua referência) é sentido de forma muito mais forte do que a satisfação de ter mais do que suficiente para sobreviver e, num bom dia, o animal se sentir saciado.

A descoberta da agricultura mudou, de forma dramática, as necessidades, prioridades e preferências dos seres humanos. No entanto, aparentemente, o homo economicus ainda mantém alguns traços em comum com o Cebus Economicus... (algo que investigadores nas áreas de neurologia, tomada de decisão e neuro-economia, tentam relacionar com a evolução do nosso cérebro, o papel das emoções...)!!

Fonte: ver este artigo de Julho 2005 no Economist.

Source: Thanks to R. Motti for sharing this photo in Flickr.com

Com o objectivo de estudar as causas(/origens) do comportamento económico (nomeadamente a aversão ao risco), Keith Chen, da Yale School of Management, que se considera um economista comportamental, recorre a experiências com macacos Cebus apella.

Depois de "ensinarem" aos macacos como funciona uma "economia de mercado", Chen e a sua equipa descobriram que os macacos demonstram aversão a perdas aparentes (e não reais, em termos económicos). Ou seja, os macacos demonstram aversão relativamente a opções com o potencial de gerar perdas aparentes, ainda que o valor esperado destas opções seja igual ao de outras "menos arriscadas".

O facto de perdas serem mais salientes que os ganhos (em termos de percepção de utilidade) tem sido bastante discutido entre economistas, sobretudo desde que Kahneman e Tversky publicaram o famoso artigo que introdziu a "Prospect Theory" (Econometrica 1979). Aparentemente, o facto de ser importante incorporar pontos de referência em teorias de utilidade parece ter uma explicação biológica. Chen especula que, para um animal selvagem, o desespero (desutilidade devido à fome) resultante não recolher a quantidade de comida esperada (a sua referência) é sentido de forma muito mais forte do que a satisfação de ter mais do que suficiente para sobreviver e, num bom dia, o animal se sentir saciado.

A descoberta da agricultura mudou, de forma dramática, as necessidades, prioridades e preferências dos seres humanos. No entanto, aparentemente, o homo economicus ainda mantém alguns traços em comum com o Cebus Economicus... (algo que investigadores nas áreas de neurologia, tomada de decisão e neuro-economia, tentam relacionar com a evolução do nosso cérebro, o papel das emoções...)!!

Subscrever:

Mensagens (Atom)